相关内容

润滑油全行业涨价!2026价格周期正式开启

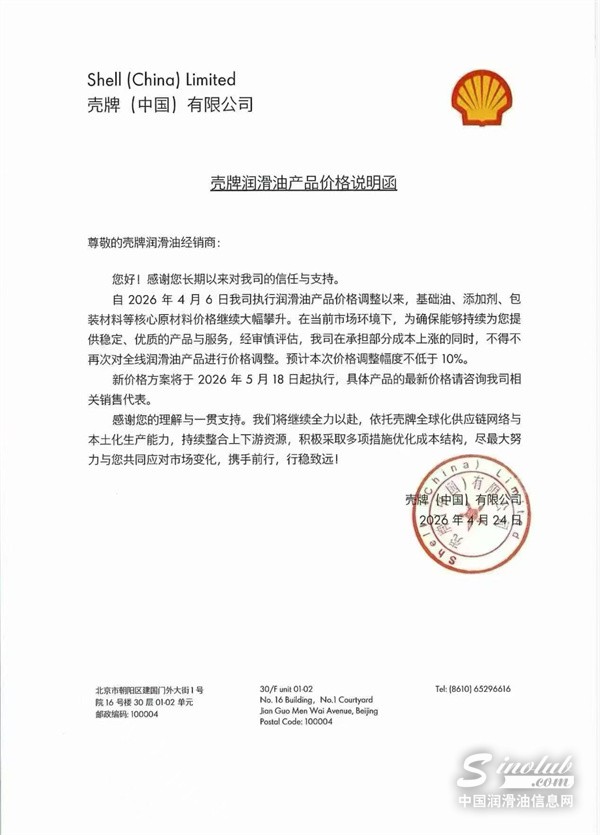

这轮润滑油涨价,已经不是个别品牌的单点动作,而是越来越像一场席卷全行业的连锁反应。从4月到5月,统一石化、昆仑润滑、格灵润滑、福斯中国、引能仕、睿烁、壳牌、雪佛龙、嘉实多、道达尔能源、美孚、马石油等多家企业先后发布价格调整通知,调价时间密集、品牌覆盖面广,部分产品涨幅达到10%-20%,个别品牌甚至给出15%-3···

为什么III类基础油危机持续升级?

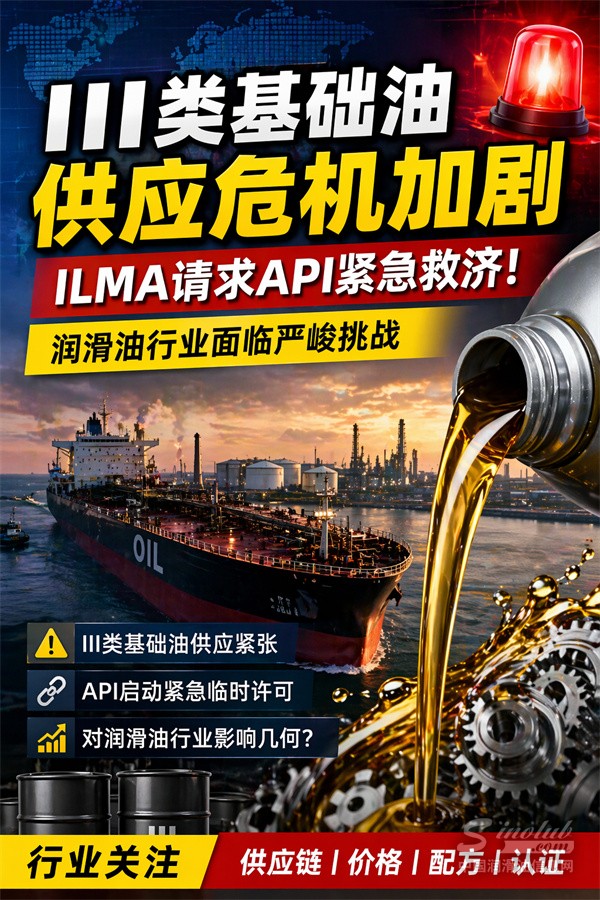

近期全球III类基础油供应危机加剧,已经不只是某一家工厂出问题、某一批货发不出来那么简单。更准确地说,这是一场由中东关键产能受扰、霍尔木兹海峡运输承压、供应链资源重新分配,以及市场避险情绪升温共同推动的连锁反应。ILMA此前已正式请求美国石油学会(API)依据API 1509提供紧急灵活性;这说明III类基础油的紧张,正···

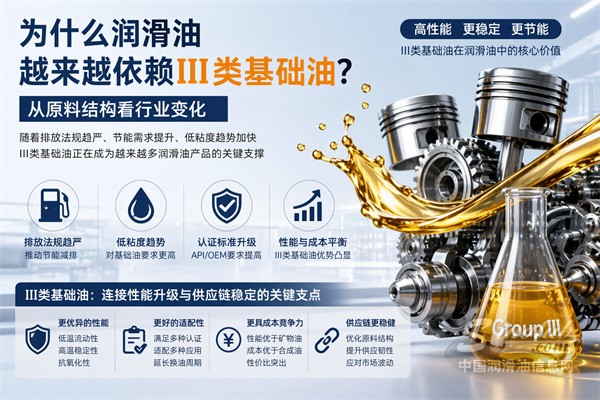

为什么润滑油越来越依赖III类基础油?关键原因不只是性能

为什么润滑油越来越依赖III类基础油?答案并不复杂。随着排放法规趋严、节能需求提升、低粘度趋势加快,以及产品认证和应用要求不断提高,III类基础油正在从一类高性能原料,变成越来越多润滑油产品绕不开的基础支撑。它的重要性,不只体现在原料端,更体现在配方设计、产品升级和供应链稳定上。近来围绕III类基础油供应波动···

III类基础油供应危机加剧,ILMA请求API紧急救济

编者按:ILMA紧急向API请求临时救济,意味着III类基础油供应紧张已不再只是局部市场波动,而是开始对全球润滑油产业链形成实质冲击。随着现货减少、价格上涨和配额趋严,润滑油行业在配方调整、认证合规和供应保障上的压力正在上升。表面上看,这是中东能源基础设施遇袭后引发的阶段性供应扰动;但从更深层次看,问题指向的···

赢创推出用于燃料和润滑油的异构脱蜡催化剂

总部位于德国埃森的化工公司赢创推出了一款新一代高性能异构脱蜡催化剂,旨在显著提升高品质燃料和润滑油的生产效率。据该公司介绍,这款新型催化剂融合了比利时技术公司Zeopore的专有介孔沸石技术,结合了赢创在催化剂设计和贵金属领域的75年以上专业经验。赢创表示,该催化剂将助力炼油厂和可再生燃料生产商提高高价值产品···

美孚又涨了!一个半月连涨两次,润滑油市场开始重估价格

美孚一个半月内两次上调润滑油产品价格,累计涨幅已超过23%。当头部品牌开始以更快节奏释放涨价信号,这场变化影响的就不只是价格本身,而是整个润滑油行业的成本传导、渠道信心与市场预期。中国润滑油信息网认为,这次调价背后,更值得关注的是行业价格体系是否正在进入新一轮重估阶段。最近的润滑油圈,有点安静得反常。但···

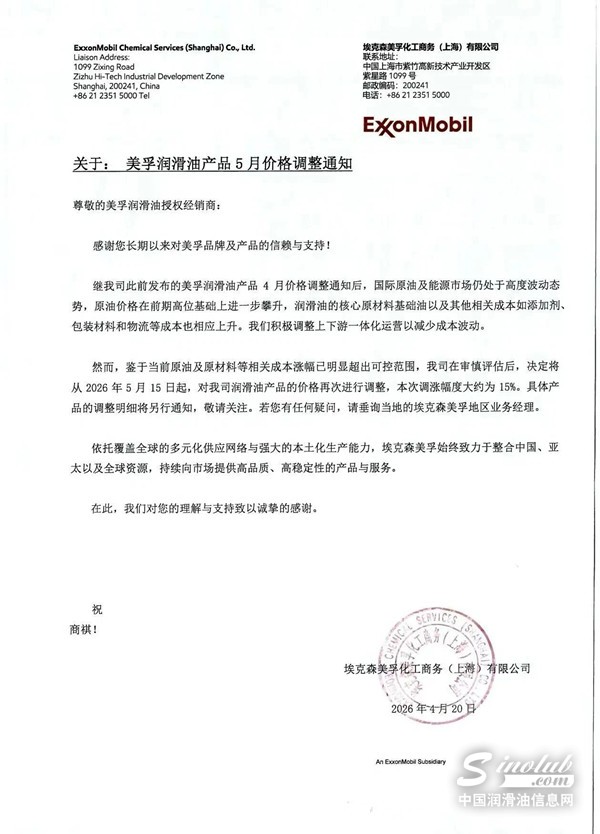

美孚5月份价格再次上调15%

2026年4月20日,美孚率先发布了第二轮关于润滑油产品5月价格调整通知,自2026年5月15日起,对美孚润滑油产品价格再次上调,涨幅约为15%,此前于3月16日发布首轮通知,自4月1日起涨幅控制在8%左右,间隔周期仅1个半月,累计涨幅超过23%。

中国风电润滑油行业发展现状与国产化突破路径研究

编者按在“双碳” 战略与能源转型深入推进背景下,风电产业高速扩容,风电润滑油作为保障机组长效稳定运行的关键材料,其产业链自主可控已成为保障风电供应链安全的核心环节。当前我国风电润滑油市场规模持续增长,但高端领域仍被外资主导,核心原材料、认证体系、配方技术等瓶颈制约国产替代进程。本文作者张晟卯教授为河南···

2026中国润滑油行业白皮书(2026-2027趋势版)前瞻

从市场格局到产业变量,一次看懂今年行业关键变化中国润滑油行业,正在进入一个更需要重新判断的阶段。过去,行业竞争更多围绕规模、渠道和价格展开;今天,市场结构、政策变化、新能源渗透、基础油与添加剂供给调整、下游需求迁移,以及品牌竞争逻辑重构,正在共同改写这个行业的运行方式。表面上看,很多赛道仍在延续原有···

中国润滑油行业白皮书研究方法说明

行业研究,最重要的不是结论写得多热闹,而是判断是否有依据、观察是否有连续性、框架是否足够清晰。《中国润滑油行业白皮书》并不试图用单一指标解释整个行业,也不把市场变化简单归结为某一个热点或某一类产品的波动。白皮书更关注的是,中国润滑油行业在宏观环境、产业链变化、品牌竞争、政策标准、下游需求迁移以及新应···