相关内容

销量还在涨,利润为何没了?2026润滑油经销商困在低价窜货里

“任务完成了,返利还没到账;仓库堆满了,账上现金却越来越少。”这正在成为部分润滑油经销商的真实处境。2026年,润滑油后市场进一步进入存量博弈阶段。对区域经销商而言,最危险的已经不是卖不动,而是销量仍在增长,利润却被价格战、跨区窜货和库存成本一点点吞噬。一边是基础油、添加剂价格波动,以及资金、仓储、物流···

发改委亮剑“内卷式”竞争,润滑油行业如何告别低价泥潭?

反内卷不是集体涨价的通行证,而是行业重算成本、利润与价值的一次压力测试润滑油行业正在同时出现两张看似矛盾的价格表。一张来自上游:基础油、添加剂、包装、物流等成本持续波动,多家润滑油企业接连发布调价通知。另一张来自市场:经销商不敢轻易涨,终端客户仍在比价,电商平台继续促销,部分品牌甚至通过返利、赠品、···

沙特阿美与Unioil合作在菲律宾开设首家燃料零售店

沙特阿拉伯石油公司(沙特阿美)本月在菲律宾开设了其首家品牌加油站,继去年投资UnioilPetroleum Philippines,Inc.之后,进一步深化了其在该国下游石油市场的布局。沙特阿美去年收购了Unioil PetroleumPhilippines25%的股权,标志着这家沙特石油公司在时隔17年后重返菲律宾市场。根据该配对,Unioil将把阿美石油的燃油品牌···

雪佛龙奥伦耐押注PC-12,新能源重卡狂飙:重负荷润滑市场的“剪刀差”

五天之内,重负荷润滑市场出现了两幅分裂的画面。7月16日,雪佛龙奥伦耐发布新一代PC-12添加剂方案。核心产品OLOA 59382和OLOA 59380均采用全新分散剂体系。从配方应用看,前者内嵌降凝剂PPD,有利于提高配方集成度;后者不含PPD,为客户根据基础油、黏度和低温需求调整配方留下空间。该平台兼容多类基础油与黏度级别,可支···

SINOPEC润滑油亮相第50届坦桑尼亚国际贸易博览会

立足全球化发展战略,依托“一带一路”区位优势,长城润滑油积极布局海外赛道,深耕东非区域市场。近期,长城润滑油亮相坦桑尼亚顶级国际贸易盛会,对外展示中国润滑品牌的硬核实力,持续擦亮中国品牌海外名片。立足“一带一路”,深耕海外市场6月28日至7月13日,东非子公司亮相第50届坦桑尼亚国际贸易博览会(又称SABA SAB···

看得见新赛道,却拿不到入场券:润滑油企业为何集体焦虑?

润滑油行业并不缺少新概念。过去几年,从新能源专用油到数据中心液冷,从机器人润滑脂到低空经济,几乎每隔一段时间,就会出现一个新的热门方向。但概念热度和企业收入之间,始终隔着一段不短的距离。现实是,大部分润滑油企业的主要收入,仍然来自发动机油、液压油、齿轮油、润滑脂和传统金属加工液。这些市场需求成熟、渠···

嘉实多牵手塔塔汽车:一桶废机油背后的“反向供应链”生意

印度废机油EPR进入落地期,润滑油企业争夺的已不只是新油市场,还有车辆完成保养之后的回收入口。过去,润滑油是一门典型的单向生意。基础油进入调和厂,变成发动机油,经由经销商、维修厂和汽车服务网点卖给车主。完成一个换油周期后,新油变成废机油,往往也就从品牌企业的视野中消失了。现在,嘉实多和塔塔汽车试图把这条···

胜牌成立沙特润滑油合资企业 ValCo

胜牌全球运营事业部正式启动全新成立的沙特胜牌润滑油公司(ValCo) 商业化运营,这家企业坐落于沙特吉达,主营汽车及工业润滑解决方案。企业方面表示,ValCo 整合胜牌全球全套润滑技术、产品体系与专业技术储备,搭配本土化商务及配套服务能力,为沙特本土及整个中东区域客户提供服务。胜牌全球欧非中东高级副总裁兼总经理···

【龙蟠科技】行业越“卷”,越要有王牌:龙蟠润滑油携手核心经销商登峰造极!

行业风云变幻,市场竞争日趋激烈,如何在变局中稳根基、拓增量,成为行业发展的核心课题。5月11日,以“登峰·造极”为主题的2026年龙蟠重点经销商会议顺利举行。全国核心经销商齐聚一堂,共话行业趋势、共商发展策略、共定攻坚目标,为下半年市场发展蓄势赋能。登高 · 观局龙蟠润滑油面对原料环境波动、市场格局变化、渠道···

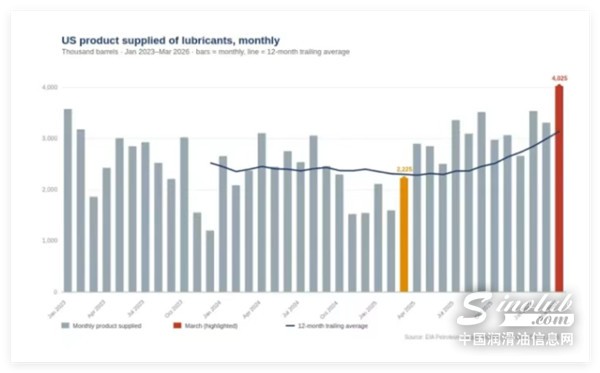

美国3月润滑油产量同比上涨8%

美国能源信息署(EIA)最新数据显示:2026年3月,美国炼厂及调和厂润滑油净产量达524万桶,相较2025年3月的485万桶同比上涨8.0%。同期润滑油出口下滑、国内供应量增加、库存出现回落。2026年3月润滑油出口量343万桶,较2025年同期409万桶同比下降16.2%;进口量由去年131万桶增至158万桶,同比上涨20.4%。美国依旧为润滑油净···