前言:2019年的进口基础油从二季度开始陷入市场低迷,随着国内新增产能的陆续释放,加之国家环保限产等政策施压,汇率的上行等等一度让进口商苦不堪言,下面让我们一起来回顾一下2019的市场变化,用数据决策未来!第一部分 价格和利润的同比分析(以...

前言:2019年的进口基础油从二季度开始陷入市场低迷,随着国内新增产能的陆续释放,加之国家环保限产等政策施压,汇率的上行等等一度让进口商苦不堪言,下面让我们一起来回顾一下2019的市场变化,用数据决策未来!

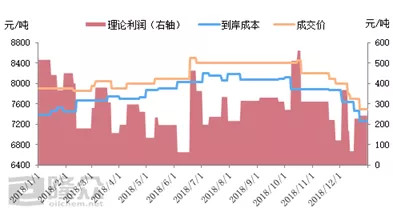

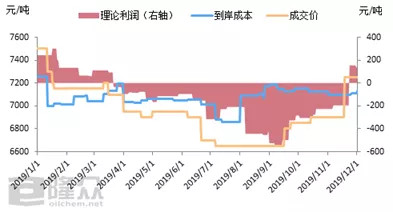

第一部分 价格和利润的同比分析(以台塑150N为例)

隆众数据显示,2019年二类进口基础油价格先跌后涨,整体呈现跌势。市场从年初一路震荡下行,150N最高点和最低点相差850元/吨,直至从8月份开始才逐渐出现触底反弹。受2019年上游供大于求矛盾尖锐,下游需求萎缩的影响,今年进口基础油价格一直在低位徘徊,截止到12月份,以台塑资源为例,150N均价在6964元/吨,2018年进口基础油150N均价在8689元/吨,同比下降19.9%。

2018进口二类150N年利润全年处于正值,到岸成本先涨后跌,进口商利润空间较大,盈利可观。2019年初到岸成本下行,利润虽为正值但空间微小,从三月中下旬开始,到岸成本高于成交价,进口二类150N利润进入倒挂。其中8月和9月倒挂最为严重, 8月开始美元兑人民币汇率破“7”且居高不下,国内润滑油厂商受环保等政策限制开工率不足,加之受国内二类低粘度的低价冲击,进口二类150N直到9月中旬价格推涨,10月台塑船期推迟,直接导致150N货源紧俏,而下游润滑油厂商的采购需求坚挺,150N扭亏为盈,实际利润尚可。

第二部分 海关数据同比分析2019排名前十的来源国同比分析 单位:万吨

来源:海关数据

随着中国经济的稳步增长,对中高端润滑油的需求不断攀升,因国内基础油仍无法满足润滑油高品质的需求,对进口基础油的需求仍呈稳健态势。

如图所示:同比变化最小的国家分别是韩国和新加坡,两个国家均略有增长,进口量的总占比同比2018年跌幅2个百分点,证明中国对韩国和新加坡基础油的需求趋于稳定,韩国基础油在中国贸易市场流通的品牌分别有SK、GS和韩国双龙,其中以三类为主。新加坡基础油主要内供中国的埃克森美孚和壳牌工厂,鲜有市场流通。

同比增幅前三名为马来西亚、卡塔尔、中国台湾。马来西亚进口量上涨一是国内合资企业用量增多,二是马石油三类4和6价格优惠,贸易市场采购量增多;卡塔尔进口量的上涨主要是国内合资工厂自用增多,贸易市场的流通同比2018年并无太大起色。而中国台湾进口量的上涨应该说是趋势使然,台塑二类基础油的指标稳定,加上零关税的优势,使得台塑的长约客户增多。除日本和俄罗斯以外,排名前十的来源国均呈涨势,俄罗斯进口量大幅下跌主要原因是国内一类基础油的指标不断优化,国内一类基础油产能过剩致使俄罗斯进口到国内的一类油型号和总量均大幅下跌。

其余同比分析尤其是进口企业的涨跌榜小编将在下一篇详细解读,请大家持续关注,如有疑问欢迎致电021-26096651。

发表评论

最新评论